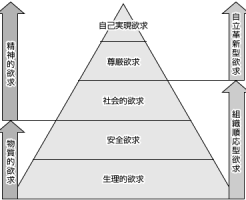

マズローの欲求5段階説とは、アブハム・マズローによって提唱されたモチベーション理論。人間の欲求は5段階のピラミッドのように構成されていて、重要性に従ってそれらが階層構造をなしているとした。低次元の欲求が満たされれば、さら・・・

マズローの欲求5段階説とは、アブハム・マズローによって提唱されたモチベーション理論。人間の欲求は5段階のピラミッドのように構成されていて、重要性に従ってそれらが階層構造をなしているとした。低次元の欲求が満たされれば、さら・・・

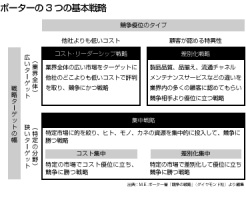

ポーターの3つの基本戦略とは、競争優位を築く3つの基本戦略、「コスト・リーダーシップ戦略」「差別化戦略」「集中戦略」のこと。ハーバード大学ビジネス・スクールのM.E.ポーター教授が提唱した。 縦軸に戦略ターゲットの幅、横・・・

SWOT分析とは、事業の成功要因(KSF)や事業機会を導き出すために、自社の外部環境と内部環境を整理すること。 手順としては、マクロ環境分析や業界・市場を、PEST分析、5Force、3C分析などを使い分析し、「機会(O・・・

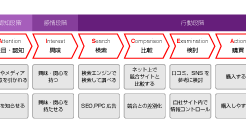

AIDMAとは、消費者の購買決定プロセスの代表的なモデル。 消費者は次のようなプロセスで製品の購買を決定するとされる。 製品の存在を知る (Attention) 興味を持つ (Interest) 欲しいと思う ・・・

PDCAサイクルとは、企業が行う様々な活動を、Plan(計画)-Do(実行)-Check(評価・測定)-Action(改善)という観点から管理するフレームワーク。 マーケティング戦略、プロモーション戦略などあらゆる戦略が・・・

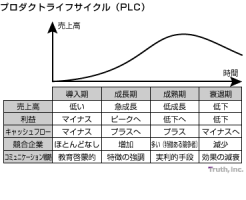

プロダクトライフサイクル(PLC)とは、一般的な製品サービスに見られる、時間の推移に伴う売上高の変化。 「導入期」「成長期」「成熟期」「衰退期」の4つのステージからなるS字カーブを描く。 各ステージにあったマーケティング・・・

4Pとは、製品(Product)、価格(Price)、流通(Place)、プロモーション(Promotion)の頭文字を取ったものでマーケティング・ミックスにおいてコントロールできる主な要素。マーケティング戦略の立案・実・・・

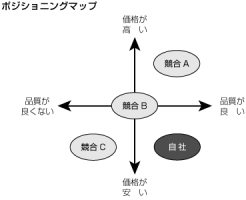

ポジショニングとは、ターゲット顧客に、自社製品を競合他社の製品とどの様に違うのか、ユニークな差別化イメージを植え付ける、認識してもらうための活動。 自社製品のユニークな価値を顧客に認識してもらうことで、競合製品に対して優・・・

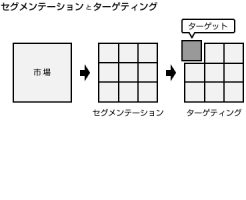

セグメンテーションは不特定多数の人々を同じニーズや性質を持つ固まり(セグメント)に分けること。市場細分化。 ターゲティングは分けたセグメントの中から標的とするセグメントを選ぶこと。 万人向けの製品を販売することは、経営資・・・

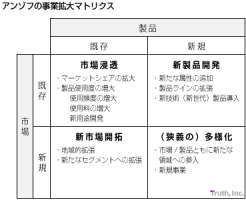

アンゾフの事業拡大マトリックスとは、多角化の方向性を、「市場浸透」「新製品開発」「新市場開拓」「狭義の多角化」の4つに分類する考え方。横軸に製品、縦軸に市場をとるマトリクスで、経営学者のH.I.アンゾフが提唱した。 企業・・・